Pero ello comporta, naturalmente, ciertas peculiaridades: nos podremos permitir ciertos lujos y nos debemos atener a ciertas responsabilidades. Mezclando unos y otras podremos observar:

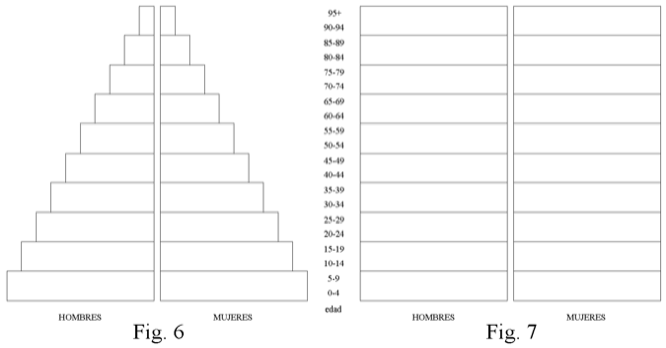

- Ambas Figuras, 6 y 7, comparadas pelo a pelo, al tener igual base, muestran cómo la segunda integra el doble de población que la primera. Si pensamos en la población de España, esta circunstancia parece avalar que la representación cuadrada sea ahora más adecuada que la convencional triangular.

- Los estratos más bajos y más altos son los que realmente necesitan la ayuda de sus adyacentes: los primeros para empezar a vivir y los otros para dejar de vivir. Estos últimos, además, necesitan ser pensionados desde su jubilación hasta su muerte, por los activos. Los que se van ahora también hicieron otro tanto en su día, con sus mayores: todos venimos estando en un sistema de reparto (como diría el humorista, “las gallinas que entran, por las que salen”.

- Ya sé que la Fig. 7 produce rechazo (hasta su denominación, regresiva, evoca desprecio); podría decirse que es el símbolo de un envejecimiento insoportable. El problema es que hasta ahora hemos vivido en la 6 y de pronto vemos que estamos en la 7. Hay que resolver el paso de una a la otra desde el realismo y la sensatez.

- Pero la gran dificultad es que los distintos interesados aportan soluciones encontradas. Por ejemplo, con la alta esperanza de vida en 7, y con buena salud, no tiene sentido seguir queriendo jubilarse a los 65 años (o antes de los 60 en la mayoría de los casos). Por el contrario, habrá que jubilarse a los 70 o 75.

- ¿Y de dónde va a salir trabajo para tantos, preguntan otros, si en la actualidad ya no lo hay ni siquiera para muchos menos? Este es el nudo gordiano de la cuestión que nadie se plantea porque exige afrontar el nuevo paradigma de límites al crecimiento. Lo traté (no quiero decir que lo resolviera) en mi conferencia del Ateneo y no es ocasión de repetirme. Como señalaba tres párrafos más arriba, los estratos extremos son una fuente importante de ocupación necesaria. Mucho más necesaria que la de tantos empleos banales que ahora nos “entretienen”.

- Ya se sabe que la nueva pirámide de edades, más que cuadrada rígida, será un tanto elástica (como todas). Lo que quiere decir que en determinados momentos y estratos puede que haga falta acudir a la inmigración: una inmigración selectiva y controlada para ocupar sólo empleos necesarios.

- Tendremos que acostumbrarnos a recuperar unas actividades “sucias” que últimamente venimos delegando en la inmigración. Y no por motivos racistas, sino porque la inmigración, cuando no se justifica por el mantenimiento estable de la población, conduce a su crecimiento que es cosa contraria a la deseada estabilidad. Hemos de ayudar a los inmigrantes frustrados a que crezcan en sus países (tienen mucho margen para ello) en vez de atraerlos para el desempeño de tareas que nosotros repudiamos.

- Luego están los científicos de la Economía que, como aseguran que la seguridad social es inviable en las condiciones de desempleo y envejecimiento que tenemos, la solución está en un sistema de capitalización para garantizar las pensiones. Otros científicos, también de la Economía, piensan lo contrario. Yo, que no soy científico (de ningún bando), no puedo discutirles, pero sí puedo apuntar algunas consideraciones de andar por casa.

- Aquella inviabilidad seguramente es cierta estando como estamos situados en la dinámica del crecimiento: en ella, todo se viene abajo cuando no podemos crecer. Si no cambiamos esa dinámica por otra de estabilidad, no conseguiremos nada por cambiar del reparto a la capitalización.

- Tengo la impresión de que hay unanimidad en que la SS hasta ahora viene funcionando muy bien. Parece que la SS con sus ingresos actuales no puede hacer frente a la conservación de esa buena calidad. Y en vista de ello le pediría al ciudadano que se busque la vida.

- ¿Habrá que esperar que el ciudadano mejore por su cuenta sin rascarse el bolsillo un poco más? Parece que no, que habrá de exprimírselo. Si así fuera, por qué la SS no nos exprime directamente lo equivalentemente necesario? O es que alguien nos engaña cuando afirma que la capitalización individualizada es la maravilla del siglo? Algo parecido ocurre cuando una compañía de seguros anuncia que su seguro es más barato que el de su competencia … Si picaste, a la hora de la verdad tu seguro se convirtió en agua de borrajas.

- Parece que la capitalización consiste en que yo aparte cada mes mi “ahorro pensionable” y lo ponga en manos de un intermediario financiero (que es quien realmente se beneficia de la maniobra, porque hay que pagarle) para que él, a su vez, constituya un fondo de pensiones con una compañía de seguros (que idem). Y, en qué invierte la compañía de seguros mi dinero? Esperemos que en renta fija y más concretamente en deuda pública de los diferentes estados, porque si invirtiera en "el mercado" de la bolsa, lagarto, lagarto! Y aún así: ¿Qué déuda, y de qué estados? ¿Déudas crecientes y burbujeantes? ¿De estados de pacotilla? ¿Con la garantía de unos Reguladores que regulan a favor del Mercado, ayudados por unos Auditores que miran para otro lado? Con las cosas de comer no se juega!.

- Con estas premisas, que nadie se haga ilusiones con la capitalización: El interés que pueda devengar la renta fija no da para mucho más que para compensar la inflación. Por tanto, y en la práctica, lo que yo debo ahorrar ahora debe ser lo mismo que necesitaría para vivir ahora mismo en régimen de jubilado.

- Y, con lo escamados que nos tiene la experiencia de bancos centenarios, gigantescas y serias compañías de seguros, chiringuitos financieros de todo pelaje, quien garantiza que una entidad financiera que tan respetable era esta tarde, va a aguantar su respetabilidad 50 años, ahora que los negocios (y negocio es una entidad financiera o una compañía de seguros, no lo olvidemos) duran menos que una silla?

- Ni El Banco de España emite obligaciones a más de 30 años. Si al final la garantía de mi ahorro va a depender del estado (espero poderme olvidar de Grecia), lo que yo haría, si no tuviera más remedio, sería ir directamente al Banco de España y abrir allí una cuenta anotada a fin de ahorrarme toda intermediación, para hacer mis ingresos jubilatorios. En cada Comunidad Autónoma hay al menos una sucursal de nuestro banco emisor.

- Lo que acabo de escribir estuvo pensado antes de que explotara la bomba griega, y la española, y las otras … Así que, si ni de los Estados podemos fiarnos ya, lo mejor es que recemos lo que sepamos!

- El comienzo de la vida laboral sería a los 25 años con final a los 75. Poder trabajar durante tanto tiempo y en buenas condiciones sería un privilegio y no una maldición. Nadie debería olvidar que el trabajo es la más bella de las distracciones: tendríamos que ser educados para apreciar esto. Sobre todo teniendo en cuenta que los trabajos del futuro van a estar muy suavizados por las nuevas tecnologías.

- 50 años de vida laboral son suficientes para un diseño de cotizaciones a la SS adecuado para atender, además del resto de prestaciones, a los estratos superiores de la pirámide. Esa que ya no es picuda sino plana.

- Está muy bien que quien quiera y pueda permitirse un suplemento a su futura pensión de la SS, lo haga ahora. Pero pedir a un parado o a cualquiera con salario precario que apenas tiene para comer hoy, que ingrese en una compañía de seguro privado lo necesario para poder comer dentro de 50 años, es un disparate.

- Así como los actuales liberales (piénsese en el modelo chileno) preconizan el desvío de las aportaciones actuales a la SS pública, hacia el sector asegurador privado, Malthus se limitaba a estimular el ahorro privado para evitar que los obreros gasten en vicio (tabernas, etc.) lo que debían destinar a ahorro de futuro.

- Hoy, además de las tabernas de ahora, hay mucho gasto superfluo que, sirviendo para engrasar el consumismo, mantiene activa la economía a corto plazo. Esta actividad presente es la que más preocupa a aquellos liberales aunque en su boca sólo esté la palabra libertad: que cada cual gaste o ahorre como quiera. Es cierto que la SS es una restricción a la libertad (una de tantas de las que admitimos sin rechistar), pero que aún no se ha demostrado perniciosa.

PAG. 6 / 8

Enter Text

En el mundo actual en que vivimos, la pirámide de edades ideal es la de forma cuadrada y no la triangular. Hoy la esperanza de vida de todos los que nacen (en el primer mundo) es muy alta: por encima de los 80 años.

Cuando yo estudiaba la pirámide de las necesidades de Maslow lo primero que me llamaba la atención era que la tal pirámide fuera, en realidad, un triángulo. Pues en las mismas estamos con la de las edades de la población.

La Fig. 6 es la pirámide triangular convencional (progresiva) que yo aceptaba con toda naturalidad: los muchos que nacían iban muriendo por el camino en su escalada al vértice de la pirámide de manera que en él, apenas si quedaba alguno.

Pero ahora ya no es ese el caso. Si la esperanza de vida es alta al nacer, esa esperanza no se pierde, sino que se consolida al crecer: la ciencia, la medicina, las prácticas de buena salud, etc. se encargan de ello. Las muertes en el camino hacia el vértice son las escasas y puramente accidentales.

Por consiguiente, la mejor representación de la nueva situación es la que muestra bases iguales para todos los grupos de edad (Fig. 7, pirámide regresiva). No hay que decir que ambas figuras son representaciones teóricas muy simplificadas.